NRA PĒTA, kāpēc Latvija iestrēgusi Eiropas finansiālā labklājības reitinga apakšgalā

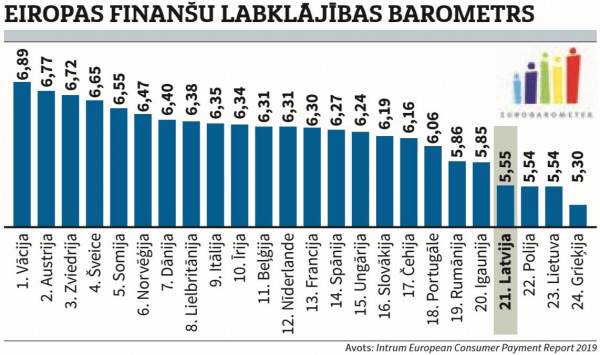

Salīdzinot 24 Eiropas valstu iedzīvotāju finansiālo labklājību pēc to spējas laikus samaksāt rēķinus, veidot uzkrājumus nākotnei, neatkarības no kredītiem un finanšu pratības, Latvija ierindojas tikai 21. vietā. Latvijā krietni sliktāka situācija nekā citās valstis ir ar laicīgu rēķinu nomaksu un iekrājumu veidošanu.

Eiropas patērētāju maksājumu ziņojumu ik gadu veido starptautisks kredītu pārvaldības uzņēmums Intrum. Aptaujājot 24 tūkstošus patērētāju (katrā valstī tūkstoti), Intrum secinājumi Latvijai nav glaimojoši. Vairāk nekā puse (56 procenti) Latvijas patērētāju apgalvo, ka viņu rēķini pieaug straujāk nekā viņu ienākumi, un 58 procenti norāda, ka bažas par rēķinu pieaugumu negatīvi ietekmē viņu vispārējo labsajūtu. Šis rādītājs ir augstāks nekā vidēji Eiropā.

Labākie un vājākie

Eiropas finansiālās labklājības barometra pirmajās trijās vietās ierindojas Vācija, Austrija un Zviedrija, bet pēdējās trijās - Grieķija, Lietuva un Polija. Latvija ieņem 21. vietu, Igaunija - 20. vietu.

Par finansiālo labklājību barometra kontekstā tiek dēvēts tāds finansiālais stāvoklis, kas ir pietiekami labs, lai indivīds spētu apmierināt ikdienas tēriņu vajadzības un sekmīgi pārvaldīt savas finanses. Barometrs mēra finansiālo labklājību četrās pamatsadaļās - spējā laikus samaksāt rēķinus, neatkarībā no kredītiem (nepieciešamība aizņemties rēķinu apmaksai un aizņēmumu attiecība pret ikmēneša ienākumiem), uzkrājumos nākotnei (spēja ietaupīt un veidot uzkrājumu neparedzētiem gadījumiem) un finanšu pratībā (patērētāju izpratne par galvenajiem finanšu terminiem un aprēķiniem). Katrai valstij katrā no šīm sadaļām pēc noteiktiem vērtēšanas principiem tiek piešķirti 1-10 punkti. Barometrā ir atspoguļots kopējais finansiālās labklājības novērtējums - visu četru sadaļu kopvērtējums.

Intrum secinājis, ka Vācijas patērētāji ir vispārliecinātākie par rēķinu savlaicīgu apmaksu, Ziemeļeiropas valstīs patērētājiem ir veselīgs ienākumu līmenis, savukārt barometra pēdējo vietu ieguvējiem neveicas ar rēķinu laicīgu samaksāšanu, bet vēlme aizņemties ir lielāka nekā spēja parādu atdot.

Pētnieki atzīst - lai gan Latvijas patērētājiem nav liels kredītu slogs (vismaz salīdzinājumā ar citām valstīm), taču nelielie ienākumi ierobežo spēju veidot uzkrājumus un mazina vispārējo finansiālo labklājību. «Mūsu pētījums liecina, ka 65 procenti iedzīvotāju katru mēnesi uzkrāj daļu no algas (mazāk par Eiropas vidējo rādītāju, kas ir 75 procenti). Savukārt, 60 procenti respondentu, ņemot vērā savu spēju veidot ilgtermiņa uzkrājumus, atbildējuši - viņiem nav nekādas pārliecības, ka varēs bez bažām doties pensijā,» stāsta Intrum ģenerāldirektore Baltijā Ilva Valeika.

Turīgajās valstīs (Dānija, Nīderlande, Norvēģija) ir visaugstākais aizņēmumu līmenis attiecībā pret ikmēneša ienākumiem. Tikmēr Centrālās un Austrumeiropas patērētāji, kuri šobrīd bauda lielāku kredītbrīvību, nākamajos gados, iespējams, būs mērķauditorija jauniem kredītproduktiem, jo bankas, izmantojot ekonomiskās izaugsmes potenciālu attiecīgajā valstī un reģionā, paplašinās savus patēriņa kredītportfeļus. Tas var paātrināt aizņemšanās kultūras attīstību šajās valstīs, uzsvēra I. Valeika.

Valstīm, kuras uzkrājumu veidošanas reitingā atrodas augstāk (Zviedrija, Šveice un Vācija), ir tendence ietaupīt ilgākā laika posmā. Piemēram, divas piektdaļas (41 procents) Šveices patērētāju izvēlas ietaupīt pensijai kā vienam no trim galvenajiem ikmēneša ietaupījumu iemesliem, un tas ir virs Eiropas vidējā rādītāja - 30 procenti.

Rēķinu kavēšana

Pētījums liecina, ka vairāk nekā trešdaļa (34 procenti) Latvijas patērētāju pēdējo divpadsmit mēnešu laikā ir kavējuši viena vai vairāku rēķinu apmaksu, un 41 procents no tiem atzīst, ka tas noticis regulāri. Jāteic gan, ka Latvijas patērētāju maksāšanas disciplīnā šogad ir vērojams būtisks uzlabojums, jo vēl pirms gada rēķinu kavēšanu atzina 45 procenti patērētāju, atklāj I. Valeika.

Vispārliecinātākie par savām spējām apmaksāt rēķinus ir iedzīvotāji vecumā no 22 līdz 37 gadiem, bez lielām atšķirībām vīriešu un sieviešu starpā, taču līdz ar vecumu, šī pārliecība nedaudz samazinās. Trešdaļai respondentu (28 procentiem) pēc rēķinu nomaksas paliek pāri vairāk nekā puse algas, kamēr 34 procenti atzīst, ka pēc visu rēķinu samaksāšanas tik tikko pietiek, lai izdzīvotu līdz mēneša beigām.

«Fakts, ka tik daudzi Latvijas un Eiropas patērētāji raizējas par rēķinu straujāku pieaugumu salīdzinājumā ar algām, ir satraucošs un iezīmē dzīves dārdzības palielināšanos. Šajā kontekstā iedzīvotāju finanšu pratībai jeb, vienkāršiem vārdiem runājot - prasmei apieties ar naudu nākotnē būs arvien lielāka nozīme. Latvija finanšu pratības ziņā šobrīd atrodas Eiropas lejasgalā, un šis ir jautājums, kam mums kā sabiedrībai - gan indivīdiem, gan uzņēmumiem - būtu jāpievērš pastiprināta uzmanība. Mēs sava uzņēmuma ikdienā, strādājot ar cilvēkiem, kas nokļuvuši parādsaistībās, bieži redzam, ka, zaudējot kontroli pār savām finansēm, cilvēkiem var būt grūti saskatīt skaidru ceļu uz priekšu. Taču mūsu uzdevums ir palīdzēt cilvēkiem atbrīvoties no parādiem, lai viņi sakārtotu personīgās finanses un nākotnē spētu pieņemt finansiāli izsvērtākus lēmumus,» skaidro I. Valeika.

Pētniekus un finansistus bažīgus dara arī fakts, ka ceturtā daļa Latvijas iedzīvotāju pēdējo sešu mēnešu laikā vienu vai vairākas reizes ir aizņēmušies naudu, lai apmaksātu rēķinus. Visā Eiropā un arī Latvijā pieaug neoficiālie aizņēmumi no ģimenes un draugiem, kas apsteidz aizņemšanos no bankām - vairāk nekā puse Latvijas iedzīvotāju (52 procenti) naudu rēķinu apmaksai ir aizņēmušies no ģimenes vai draugiem, bet trešdaļa aizņēmušies no bankām.

Pārvērtētā finanšu pratība

Gan Eiropas, gan Latvijas patērētāji pārvērtē savu finanšu pratību, atzīst pētnieki. Latvijā 64 procenti patērētāju uzskata, ka viņu finanšu izglītība ir bijusi pietiekama, tomēr vidēji 37 procenti kļūdījās, mēģinot piemeklēt pareizās definīcijas pamata finanšu terminiem. Vairāk nekā puse Latvijas iedzīvotāju kā savu primāro finanšu izglītības informācijas avotu norāda internetu, trešdaļai tie bijuši vecāki, bet ceturtā daļa informāciju vispirms smeļas medijos. Trešā daļa iedzīvotāju būtu vēlējušies kaut skolā viņiem būtu vairāk mācīts par finanšu plānošanu, un lielākā daļa arī šodien norāda uz skolu lielo atbildību, apmācot bērnus finanšu pratībā. Vienlaikus, gandrīz 60 procenti respondentu norāda, ka tehnoloģijas ir ļāvušas viņiem vieglāk pārvaldīt savas finanses.

Intrum uzsver, ka valstīs, kas uzkrājumu ziņā atrodas šī reitinga augšgalā, parasti ir arī augstāks finanšu izglītības jeb finanšu pratības līmenis. Piemēram, gandrīz trešdaļa (32 procenti) Zviedrijas patērētāju apgalvo, ka ir saņēmuši izcilu finanšu izglītību un jūtas pārliecināti, vadot sarežģītas finanšu lietas. Tas norāda uz saikni starp finanšu izglītību, ko saņēmuši Zviedrijas patērētāji, un viņu spējām ietaupīt nākotnē.