NRA PĒTA: pensiju otrā līmeņa mantošana slēpj zemūdens akmeņus

Šis gads atnesa labas ziņas strādājošiem un sociālās iemaksas veicošiem Latvijas iedzīvotājiem – tagad ikvienam ir iespēja izvēlēties, ko darīt ar savu otrā pensiju līmeņa uzkrājumu gadījumā, ja cilvēks nomirst pirms pensionēšanās vecuma sasniegšanas. Līdz šim, cilvēkam nomirstot priekšlaicīgi, uzkrājums palika sociālajā budžetā. Valsts sociālās apdrošināšanas aģentūra informatīvā kampaņā un sociālajos tīklos aktīvi aicina cilvēkus izvēlēties, ko darīt ar otrā pensiju līmeņa uzkrājumu, un divi no iespējamiem variantiem ir saistīti ar uzkrājuma atstāšanu mantojumā – vai nu Civillikumā noteiktā kartībā saviem likumīgajiem mantiniekiem, vai jebkurai citai personai, kura to varēs pieskaitīt savam otrā pensiju līmeņa kapitālam.

Tomēr ir nianses, par kurām sīkāk nevēsta ne informatīvā kampaņa, ne arī Labklājības ministrija, kas kopumā šīs jaunās iespējas vērtē kā ļoti labas sociālās politikas izmaiņas. Proti, runa ir par otrā pensiju līmeņa uzkrājuma lomu apgādnieka zaudējuma pensijas aprēķināšanā. Tas ir aktuāli situācijā, kad cilvēkam ir mazi apgādībā esoši bērni, kuriem - ja gadījumā viņi zaudē apgādnieku - ir tiesības uz apgādnieka zaudējuma pensiju, kuru savukārt rēķina, ņemot vērā arī otrajā pensiju līmenī uzkrāto. Ja vecāks šo uzkrājumu būs novēlējis kādam citam, bērniem, visticamāk, apgādnieka zaudējuma pensiju rēķinās, neņemot vērā otrā pensiju līmeņa uzkrājumu. Valsts sociālās apdrošināšanas aģentūrā (VSAA) Neatkarīgajai apstiprina šo informāciju un norāda, ka gadījumos, ja personai ir nepilngadīgi bērni, būtu vēlams izpētīt visas trīs iespējas novēlēt otrā pensiju līmeņa uzkrājumu un nepieciešamības gadījumā konsultēties Valsts sociālās apdrošināšanas aģentūrā, jo pensiju sistēma nav vienkārša, tāpat kā nav vienkārša apgādnieka zaudējuma pensijas aprēķināšana, par ko Neatkarīgā pārliecinājās, veidojot piemērus pensiju aprēķinam ar un bez otrā pensiju līmeņa uzkrājuma.

Šā gada 1. janvārī stājās spēkā Valsts fondēto pensiju likums, kas paredz, ka ikvienam pensiju otrā līmeņa dalībniekam, kurš vēl nav pieprasījis vecuma pensiju, ir iespēja izdarīt izvēli, kam atstāt viņa pensiju otrajā līmenī uzkrāto kapitālu, ja gadījumā viņš nomirst līdz vecuma pensijas piešķiršanai. Pensiju otrā līmeņa dalībniekam pašlaik ir trīs iespējas, kā parūpēties par savu uzkrājumu šajā pensiju līmenī. Viena no tām ir uzkrāto kapitālu ieskaitīt valsts pensiju speciālajā budžetā, tas ir, faktiski atstāt visu tāpat, kā tas notika līdz šim, taču šo kapitālu ņems vērā, aprēķinot apgādnieka zaudējuma pensiju ģimenes locekļiem. Otrā iespēja ir pievienot šo uzkrājumu kādas citas personas uzkrājumam. Trešā iespēja ir norādīt, ka uzkrājums tiks mantots Civillikumā noteiktā kārtībā.

VSAA ir saņēmusi vairāk nekā 30 tūkstošus iesniegumu. Vairākums - 63 procenti - pensiju otrā līmeņa dalībnieku izvēlējušies uzkrāto kapitālu nodot mantojumā Civillikumā noteiktajā kārtībā. Šādā situācijā mantinieki par mirušā uzkrāto pensiju kapitālu uzzinās pie zvērināta notāra, uzsākot kārtot mantojuma lietas. Mantinieks varēs izvēlēties viņam pienākošos daļu saņemt kā pārskaitījumu bankas kontā vai pievienot savam pensiju otrā līmeņa kapitālam. Otra populārākā izvēle - 35 procentos - ir pievienot citas personas pensiju otrā līmeņa kapitālam. VSAA norāda: ja pensiju otrā līmeņa dalībnieka nāves gadījumā paliks nepilngadīgi apgādājamie, izmaksājamās apgādnieka zaudējuma pensijas aprēķinā mirušā pensiju otrajā līmenī uzkrātais kapitāls tiks ņemts vērā tikai gadījumos, ja viņš nebūs nodevis uzkrājumu mantošanai vai novēlējis pievienot citas personas pensiju uzkrājumam. Diemžēl šī piebilde līdz šim nav skaidrota pietiekamā apmērā, lai saprastu, kā vislabāk izdarīt izvēli, ja personai ir nepilngadīgi bērni, un vispār - ka šī izvēle kaut kādā veidā vispār maina citu sociālo garantiju apmēru.

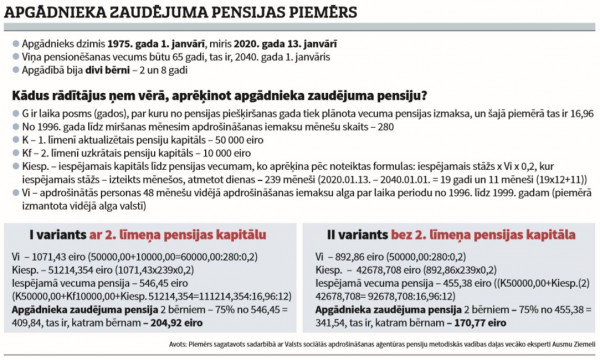

VSAA Pensiju metodiskās vadības daļas vadītāja Baiba Felsberga skaidro, kā aprēķina apgādnieka zaudējuma pensiju. Personai, kurai ir tiesības uz apgādnieka zaudējuma pensiju, šo pensiju aprēķina, ņemot vērā mirušā apgādnieka iespējamo vecuma pensiju un piešķir procentuālā apmērā atkarībā no apgādājamo skaita - vienam apgādājamam tas ir

50 procenti no pensijas; diviem apgādājamiem - 75 procenti no pensijas, trim un vairāk apgādājamiem - 90 procenti no pensijas. Mirušā iespējamo mēneša vecuma pensiju aprēķina uz viņa nāves dienu pēc noteiktas formulas, kurā izmanto vairākus rādītājus, piemēram, pensijas sākuma kapitālu par stāžu līdz 1996. gadam, pensiju pirmā līmeņa aktualizēto pensijas kapitālu, kā arī otrā līmeņa pensijas kapitālu (formulu skat. sagatavotajā piemērā).

«Ja kāds no kapitāla veidiem personai nav, piemēram, otrā līmeņa kapitāls tiek nodots mantošanai vai pievienots citas personas pensijas kapitālam, tad iespējamo vecuma pensiju aprēķina bez tā,» norāda B. Felsberga. No aprēķinātās iespējamās vecuma pensijas izrēķina apgādnieka zaudējuma pensiju atkarībā no bērnu skaita, kam ir tiesības uz šo pensiju. Ja summa katram bērnam ir iznāk mazāka par minimumu, tad to palielina. Piemēram, pensijas minimālais apmērs bērnam līdz sešu gadu vecumam ir 92,50 eiro.

«No tā izriet, ka otrā līmeņa pensijas kapitāls ietekmēs apgādnieka zaudējuma pensiju tajā gadījumā, ja tā būs lielāka nekā minimālais pensijas apmērs katram bērnam,» uzsver speciāliste. VSAA iesaka neskaidrību gadījumā konsultēties, kā arī norāda, ka var izdarīt izvēli un vēlāk arī mainīt, ja mainās izpratne vai iegūti papilddati par visiem saviem uzkrājumiem.