Teju visām valsts amatpersonām šogad būs algas pieaugums. Lielāks atalgojums pienākas minimālās algas saņēmējiem. Tāpat nodokļu izmaiņu rezultātā strādājošiem uz rokas vajadzētu saņemt vairāk nekā pērn pat tādā gadījumā, ja alga nav palielināta. Taču vienlaikus nodokļu kāpuma dēļ šogad sadārdzināsies tabakas izstrādājumi, alkohols, atkritumi un transportlīdzekļu uzturēšana. Līdz ar to iespējams, ka vienu nodokļu kāpumi “apēdīs” ieguvumus, ko dod citu nodokļu samazinājums.

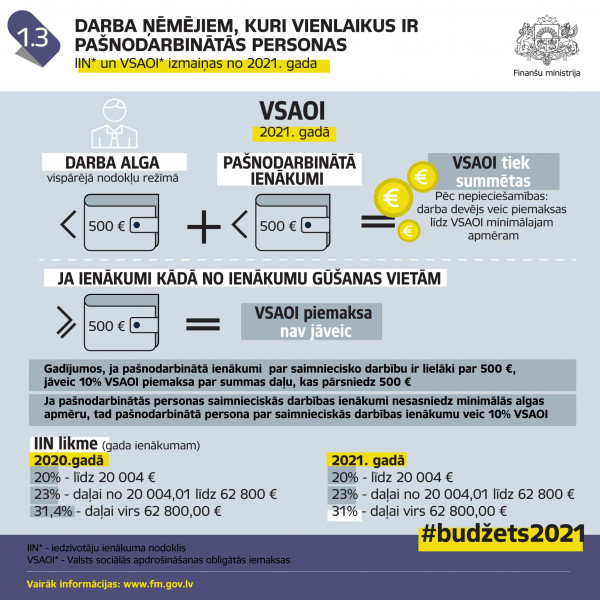

Šogad minimālā alga ir 500 eiro iepriekšējo 430 eiro vietā, par 0,5 procentpunktiem zemāka darba ņēmēja valsts sociālās apdrošināšanas obligāto iemaksu likme, diferencēto neapliekamo minimumu piemēros ienākumiem līdz 1800 eiro iepriekšējo 1200 eiro. Tas nozīmē, ka vispārējā režīmā strādājošie uz rokas saņems nedaudz vairāk nekā pērn pat tādā gadījumā, ja alga saglabāsies iepriekšējā līmenī. Savukārt minimālas algas saņēmēji un teju visas amatpersonas (izņemot Valsts prezidentu, Saeimas deputātus un atsevišķus pašvaldības deputātus) saņems lielāku atalgojumu nekā pērn.

Pēc Neatkarīgās aprēķiniem, tie, kuriem alga nemainās, uz rokas saņems nedaudz vairāk nekā pērn, piemēram, 100 eiro algas saņēmējiem (bez apgādājamajiem) alga uz rokas pieaugs par 23 eiro mēnesī, ierindas Saeimas deputātiem - par aptuveni 12 eiro mēnesī.

Ja gaidāms algas kāpums, tad arī ieguvums būs lielāks. Piemēram, minimālās algas saņēmēji bez apgādājamajiem uz rokas saņems par aptuveni 58 eiro vairāk nekā pērn, ministri - par aptuveni 107 eiro vairāk pēc nodokļu nomaksas nekā iepriekšējā gadā.

No 1. janvāra visi tabakas aizstājējprodukti un elektroniskajās cigaretēs izmantojamo šķidrumu sagatavošanas sastāvdaļas ir kļuvušas par akcīzes preci, tātad apliekamas ar akcīzes nodokli. Tāpat no 1. janvāra ir paaugstinātas likmes tabakas izstrādājumiem, bet cigaretēm akcīzes nodokļa likme paaugstināsies 2021. gada 1. martā.

No 1. marta akcīzes nodokļa likme pieaugs alkoholam: alum akcīzes nodoklis būs ne mazāk kā 15,20 eiro par 100 litriem (tagad - 14,40 eiro); vīnam no 106 līdz 111 eiro par 100 litriem; pārējam alkoholam - no 1642 līdz 1724 par 100 litriem absolūtā alkohola (100% spirta).

Dabas resursu nodokļa likmes paaugstinātas sadzīves atkritumu un bīstamo atkritumu apglabāšanai, par gaisa piesārņošanu, fiksētajam nodokļa maksājumam par C kategorijas piesārņojošām darbībām. Tā rezultātā pieaugs maksa par nešķiroto sadzīves atkritumu apsaimniekošanu.

Ar 2021. gada 1. janvāri tiek būtiski mainīts Mikrouzņēmumu nodokļa (MUN) režīms, nosakot, ka MUN apgrozījumam līdz 25 000 eiro piemēro 25% likmi, bet apgrozījumam, kas pārsniedz 25 000 eiro, - 40% likmi. MUN ieņēmumi tiks sadalīti šādi: valsts sociālās apdrošināšanas obligātās iemaksas (VSAOI) - 80%, IIN - 20%. MUN režīms vairs netiek paredzēts PVN maksātājiem, to nevarēs piemērot SIA saimnieciskās darbības formai un izmantot darbinieku nodarbināšanai. MUN režīmu varēs piemērot tikai vienai personai par savu saimniecisko darbību, tādējādi persona būs sociāli apdrošināta kā pašnodarbinātais.

Zvērinātu advokātu biroja “Sorainen” eksperti secinājuši, ka ar šīm un citām nodokļu izmaiņām ir izdarīts viss iespējamais, lai uzņēmējiem Latvijā vairs nebūtu izdevīgi strādāt kā mikrouzņēmuma nodokļa (MUN) maksātājam. Savukārt no 2023. gada neizdevīgs kļūs saimnieciskās darbības veicēju statuss. Arī patentmaksas sistēma tiek faktiski likvidēta, jo turpmāk būs pieejama tikai pensionāriem un personām ar invaliditāti. Līdz ar to lielākajai daļai uzņēmējdarbības veicēju paliks tikai viena izvēle - reģistrēt SIA un pāriet vispārējā nodokļu režīmā.

Autoratlīdzību saņēmējus izmaiņas gaida, sākot ar 2021. gada 1. jūliju. Ja autoratlīdzību izmaksās ienākuma izmaksātājs, kas ir kolektīvā pārvaldījuma organizācija (piemēram, AKKA/LAA), tad ienākuma izmaksātājs, taksācijas gada laikā ieturēs IIN 20% apmērā, piemērojot nosacīto izdevumu normu - 25% no ieņēmumiem. Ja kopējie ienākumi taksācijas gada laikā pārsniegs 20 004 eiro, tiks piemērota progresīvā IIN likme (ienākumam no 20 004 eiro līdz 62 800 eiro - 23%; ienākuma daļai, kas pārsniedz 62 800 eiro - 31%), kas tiek aprēķināta rezumējošā kārtībā, iesniedzot gada ienākumu deklarāciju.

Savukārt, ja autoratlīdzību izmaksās cits ienākuma izmaksātājs, kas nav kolektīvā pārvaldījuma organizācija, un šī fiziskā persona nebūs reģistrējusies kā saimnieciskās darbības veicēja, tai no 2021. gada 1. jūlija līdz 2021. gada 31. decembrim tiks piemērots IIN pārejas perioda īpašais režīms - no ienākuma līdz 25 000 eiro ienākuma izmaksātājs ietur nodokli 25% apmērā, no ienākuma, kas pārsniedz 25 000 eiro, piemērojot 40% likmi. Šajā gadījumā autoratlīdzības izmaksātājs nepiemēros nosacīto izdevumu normu. Ieturētie IIN ieņēmumi tiks sadalīti šādi: VSAOI - 80% un IIN - 20%. Ja fiziskā persona, kas saņem autoratlīdzības, reģistrēs saimniecisko darbību, tā varēs izvēlēties, vai maksāt IIN vispārējā režīmā vai arī reģistrēties kā MUN maksātājai.