Savu 20. dzimšanas dienu pensiju otrā līmeņa uzkrājumi sagaida ar 5,4 miljardiem eiro, kas kaut kad nākotnē tikšot sadalīti starp 1,3 miljoniem cilvēku, kuri pašlaik veic iemaksas savos pensiju fondos.

Valsts sociālās apdrošināšanas aģentūra sniedz detalizētus un operatīvus pārskatus par pensiju fondos esošas naudas daudzumu un sadalījumu starp krājējiem. Šā gada maijā iemaksas pensiju fondos Latvijā veikuši 1 293 806 cilvēki. Iemaksu saskaitīšana aizņem mazliet vairāk laika, tāpēc uzkrājuma summa 5 385 183 199 eiro apmērā fiksēta uz 1. maiju. Turpat arī paskaidrojums, ka iemaksu kopsumma bijuši 4 375 606 059 eiro, bet vēl vairāk nekā miljardu eiro sagādājuši pensiju fondu pārvaldnieki, ieguldot pensiju krājēju iemaksas ienesīgos darījumos. Vienkārša aritmētiska darbība 5 385 183 199 /1 293 806=4 162 eiro statistiski vidējam krājējam.

Lūk, cik daiļa ir pensiju otrā līmeņa fasādes puse. Tai jāpārliecina, kāpēc tieši no šodienas “kovida ierobežojumu un baiļu nomocītā sabiedrība tagad saņems vēl vienu “dāvanu” no augšas - lielākas izmaksas, kas turklāt vēl ir kombinācijā ar jauniem, lielākiem energoresursu tarifiem un visādu presingu no valsts varas puses ar lielākiem naudas sodiem un ierobežojumiem, kuri joprojām visnotaļ ir spēkā daudzās jomās.” Proti, no aptuveni 240 tūkstošiem strādājošo valsts iekasēs lielākas sociālās apdrošināšanas iemaksas kopā, kas nozīmē arī lielākas iemaksas otrajā pensiju līmenī pret solījumu nākotnē saņemt atpakaļ ne tikai iemaksu pamatsummu, bet arī no tās iegūtos augļus.

Diemžēl pensiju otrajam līmenim ir arī sava sētas puse ar tik nepievilcīgiem skatiem, ka rodas šaubas, vai otrajam pensiju līnim vispār ir jāpastāv.

Pirmkārt, 20 gadu gaitā radītais uzkrājums ir grūti atšķirams no nulles, ja uzkrājumus izdala ar vidējo dzīves ilgumu, ar kādu, pēc statistiķu aprēķiniem, jārēķinās cilvēkiem pēc pensionēšanās. 60 gadus sasniegušajām sievietēm ar pensiju būšot jāiztiek caurmērā 22,6 gadus, kas ļautu no tagadējiem otrā pensiju līmeņa uzkrājumiem tērēt 4 162/(22x12)=15,77 eiro mēnesī. 65 gadus vecie vīrieši varēšot dzīvot daudz greznāk ar 4 162/(13x12)=26,68 eiro mēnesī. Jautājums, cik dienās gan sievietes, gan arī vīrieši nomirs badā, ja viņiem tiešām nāktos izdzīvot ar nepilniem 16 vai 27 eiro mēnesī? Šie 16 vai 27 eiro. protams, nevienam netraucēs, bet arī nepalīdzēs izdzīvot. Katram cilvēkam tik un tā jāizdomā, kas - bērni, nekustie īpašumi, dārgmetāli, autortiesības utt. - uzturēs viņu vecumdienās neatkarīgi no tā, ka valsts daļu no viņa sociālajām iemaksām novirza otrā līmeņa pensiju fondā. Tieši tāpat nākamajiem Latvijas valsts vai teritorijas pārvaldītājiem nāksies meklēt līdzekļus veco cilvēku uzturēšanai, ja netiks pieļauts, ka badā miruši (vietējā specifika - nosaluši) cilvēki šeit kļūst par tikpat parastu parādību kā dažviet citur pasaulē.

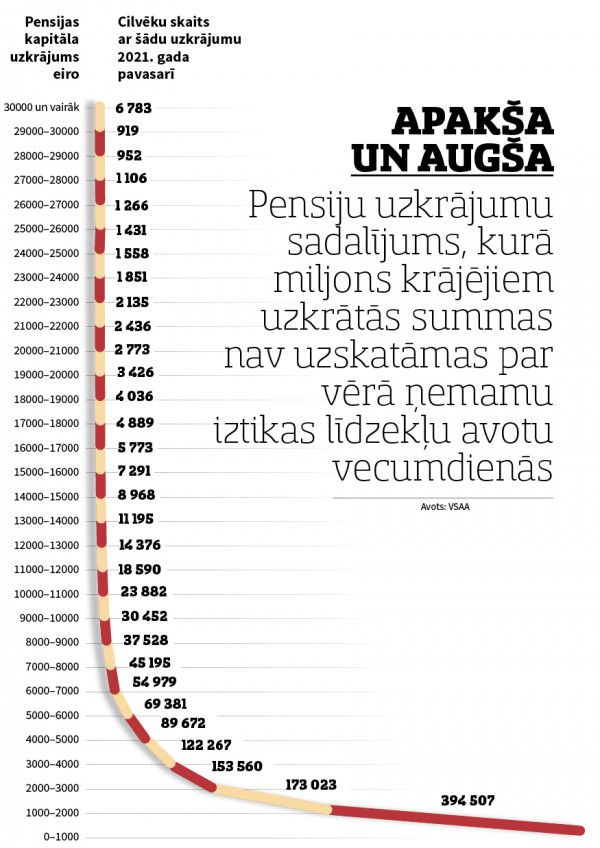

Otrkārt, pensiju otrā līmeņa uzkrājumu sadalījums ne tikai atspoguļo, bet arī iekonservē milzīgu sociālo nevienlīdzību, kas apdraud ne tikai nabagos. Uzkrājumu sadalījums ir izskaitļots uz šā gada 31. martu, kad katram no 6 783 bagātniekiem uzkrājums pārsniedza 30 000 tūkstošus eiro, bet 394 507 tūkstoši krājēju vēl atradās zem sava pirmā uzkrātā eiro tūkstoša robežlīnijas. Taisnība, ka vairāk nekā pusi no viņiem veidoja cilvēki, par kuriem var cerēt, ka daudzi turpmākie krāšanas gadi novedīs viņus pie daudz lielākiem uzkrājumiem tālajās vecumdienās. Tomēr nepilni 400 tūkstoši krājēju ir kopā daudz un tāpēc starp viņiem daudz arī tādu, kuri līdz pirmajam uzkrājumu tūkstotim nav tikuši vecumā ap 40 gadiem - tātad pēc 20 gadu krāšanas, kas viņiem obligāti sākās 2001. gada 1. jūlijā. Labi, strādās viņi vēl 20-25-30 gadus un tiks līdz savam otrajam, trešajam vai ceturtajam uzkrājumu eiro tūkstotim ar visām tām problēmām, kas šeit jau iztirzātas sakarā ar šobrīd vidējo 4 162 eiro uzkrājumu. Piemēram, tieši četrdesmitgadnieku ar uzkrājumiem līdz tūkstotim eiro šopavasar bijuši 9 027; un 39 gadu vecumā bijuši 9 108 šādi cilvēki, 41 gada vecumā - 8 610 cilvēki u.tml. Nav iespējams iedomāties, ka šādā cilvēku masā pēkšņi pamodīsies izcilas spējas (vismaz tiks apgūtas datorprasmes), ar kādām viņi krāšanas otrajā puslaikā sakrās kaut tikai desmit reižu vairāk nekā pirmajā. Ja noteikti apstākļi viņos kaut ko pamodinās, tad tā būs nepaēdušu cilvēku griba atņemt ēdienu pārtikušajiem.

Treškārt, 5,4 miljardi iegrāmatoti eiro nav tādi eiro, kas cilvēkiem tiktu izsniegti pēc pieprasījuma kaut vai tāpēc, lai ikviens varētu pārliecināties par naudas esamību. Nē, vien nelielai daļai krājēju šīs naudas izmaksa sāksies - un tikai sāksies pa drusciņai ik gadus - pārskatāmā nākotnē. Vairākumam ir jāiztiek ar apliecinājumiem, ka viņu kontos esot nauda, ko saņemt viņi varēšot pēc 10-20-30-40-50-60 gadiem, ja norēķinu termiņos ieskaita laiku no tagadējo jauniešu iemaksām līdz brīdim, kad viņi būs savas iemaksas izsmēluši. Šajā periodā nedrīkst notikt tādas pārvērtības, kāda tepat Latvijā tagad dzīvojošo cilvēku pieredzē ir padomju rubļu apmaiņa pret Latvijas latiem attiecībā 200:1. Šādu naudas reformu neizbēgamu padarīja cenu lēcieni (galopējoša inflācija u.c. apzīmējumi), ar kādiem savu pastāvēšanu beidza padomju rubļi un savu īso mūžu no 1992. gada maija līdz 1993. gada oktobrim aizvadīja Latvijas rubļi. Naudas drukāšanas izraisīts cenu pieaugums izrādījās pirmnāves konvulsijas Padomju Savienībai jeb sociālistiskajai sistēmai, kas bija izkarojusi sev plašas teritorijas visā pasaulē un prata izskatīties nesatricināma vēl pāris gadus pirms sava sabrukuma.

Jau kopš 2008. gada ne mazāk jaudīga naudas drukāšana (ar vairākām drukmašīnām, t.i., centrālajām bankām un mainīgu naudas emisijas ritmu) izvērsta ar mērķi glābt kapitālismu, kā arī ķīniešu paveida sociālismu. Šādā salīdzinājumā jebkuri uzkrājumi naudā u.c. vērtspapīros šķiet tikpat apdraudēti kā Latvijas PSR iedzīvotāju noguldījumi iestādē, kas toreiz saucās par Valsts darba krājkasi un likumsakarīgi izputēja kopā ar valsti. Tagad kā drošības līdzeklis pret tādu nelaimi tiek pasniegts tas, ka pensiju otrais līmenis, atšķirībā no pirmā līmeņa, pilnīgi nemaz nav saistīts ar vienu valsti, kuras iedzīvotāji veic iemaksas pensiju otrajā līmenī. Viņu nauda klīstot pa pasauli un piestāj jebkur, kur tai labvēlīgi apstākļi nest augļus. Ticība šādai sistēmai izriet no cilvēku nesatricināmās pārliecības, ka labi ir tikai tur, kur viņu nav. Latvijas iedzīvotājiem jātic, ka viņu nauda pelna viņiem lielāku naudu nosacītās “zanzibāras” zelta raktuvēs, bet “zanzibāriešiem” šķiet, ka viņu nākotnes ķīla ir ieguldījumi eirozonā. Tieši šādas naudas apgūšana, nevis Latvijā iedzīvotāju pirktspēja, liek celt Latvijā lielveikalu pie lielveikala.

Divdesmit gados kopš savas dzimšanas Latvijā otrā līmeņa pensiju fondi ir pārvērtušies tāpat, kā zīdainis pārvēršas par jaunu cilvēku, no kura gaida, ka viņš tagad sāks strādāt. Par zīdaini varēja runāt jebko, kāds ģēnijs no viņa izaugs un visus aplaimos, bet divdesmitgadnieka spēju robežas parasti ir jau iezīmējušās. Cerības uz pensiju otro līmeni savulaik ietilpa cerībās uz Eiropas Savienību, jo pensiju uzkrājumu veidošana bija obligāts priekšnoteikums Latvijas uzņemšanai šajā savienībā. Kopš tā laika atklājies, ka daudz kas šajā savienībā nenotiek tā, kā tika solīts vai kā Latvijas iedzīvotāji šos solījumus saprata. Pensiju uzkrājumu veidošanas gaita arī liek vilties, taču šādas emocijas nav atbilde, kā šos uzkrājumus veidot godīgāk un drošāk.