“airBaltic” tēla aprūpētāji, kvēli fani un atbalstītāji, arī tie, kas lekni dzīvojuši uz “airBaltic” naudas, turpina aizstāvēt “airBaltic” vadību un mācīt Latvijas sabiedrību par finanšu pratību un finanšu tirgus instrumentiem, to pārvaldniekiem, kā arī aicina rosināt kriminālprocesus pret visiem neprašām, kas nesaprot un nenovērtē Gausa uzbūvētās finanšu piramīdas spozmi. Tikmēr neviens no īpašniekiem nevēlas satraukties par to, ka “airBaltic” teju visa manta 449 miljonu eiro apmērā ir un paliek apķīlāta par labu Lielbritānijā bāzētam trasta kantorim U.S. BANK TRUSTEES LIMITED, reģ. nr. 1000378571, kurā pēc noklusējuma ir nodalīta juridiskā kontrole no beneficiāriem (PLG).

Apķīlāta ir arī, protams, daļa lidmašīnu, vismaz tā daļiņa, ko “airBaltic” varētu būt izpircis, maksājot simtiem miljonu līzingus šo gadu garumā. 2024. gada 14. maija trasta līgums (Trust Deed) atklāj vēl citus daudzus interesantus faktus.

Iespējams, “airBaltic” ir pienācis laiks atklāties un sākt lidot zem kāda ārzonu jeb ofšoru karoga. Būs savi ieguvumi - draudzīgāki nodokļi un uzņēmuma gada pārskatu dati faktiski nebūs publiski pieejami, informācija par PLG arī nav jāatklāj. Visa saimnieciskā darbība būs daudz blīvākā miglas plīvurā tīta nekā šobrīd, lidojot zem Latvijas karoga. “airBaltic” Martina Gausa vadībā jau tāpat neizceļas ar komercdarbības caurskatāmību, pakļautību un padevību Latvijas jurisdikcijai. Izrādās, reti kurš Latvijā spēkā esošais valsts budžeta līdzekļu izlietojuma kontroles mehānisms ir attiecināms uz “airBaltic”. Ja nu vienīgi Gada pārskata likums par kārtējo finanšu gada pārskata publicēšanu. Tas jau nekas, ka uzņēmuma uzturēšanai tiek tērēti liela apjoma valsts budžeta līdzekļi. Ne Publisko iepirkumu likums; ne Amata algu atlīdzības noteikumi: Ministru kabineta 2020. gada 4. februāra noteikumi Nr. 63 “Noteikumi par publiskas personas kapitālsabiedrību un publiski privāto kapitālsabiedrību valdes un padomes locekļu skaitu atbilstoši kapitālsabiedrības lielumu raksturojošiem rādītājiem, valdes un padomes locekļu mēneša atlīdzības maksimālo apmēru”, visticamāk, arī ne Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likums, kas nosaka personu pienākumu attiecībā uz informācijas sniegšanu par aizdomīgiem darījumiem vai sadarbību līzinga pakalpojumu sniedzējiem, nav attiecināmi uz “airBaltic”.

Ar vai bez Kaimanu karoga krāsojuma uz jauno lidaparātu sāniem “airBaltic” jebkurā gadījumā vieno ciešas saiknes ar šīm nenoliedzami burvīgajām Karību jūras salām, un jaunie lidaparāti, kā var spriest, vismaz daļa no tiem, pieder Kaimanu salās bāzētiem ofšoriem.

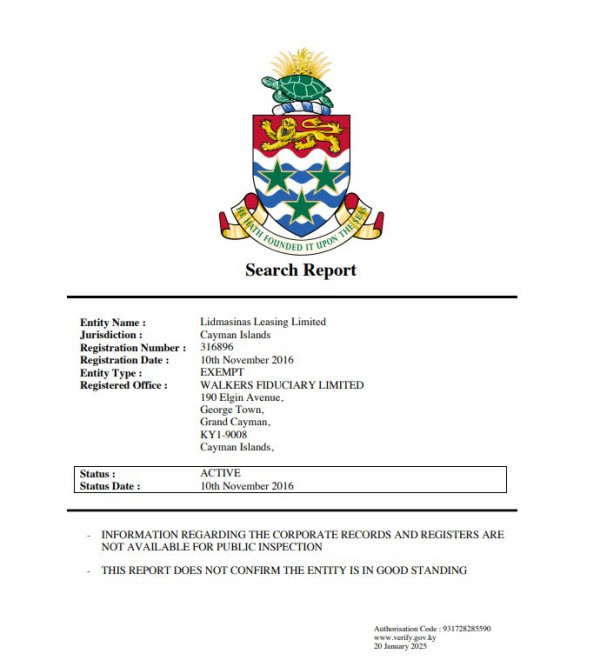

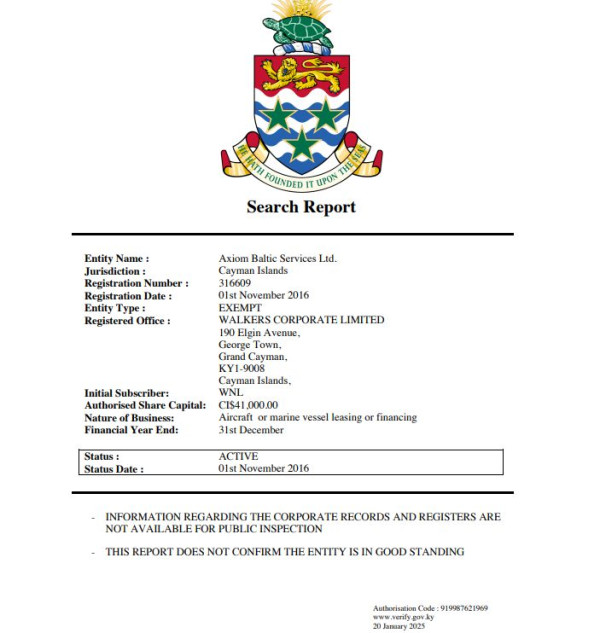

Skaistā, saulainā Karību jūras salā ir reģistrēti vismaz divi nozīmīgi “airBaltic” sadarbības partneri: “Lidmasinas Leasing Limited” un “Axiom Baltic Services Ltd”.

2024. gada 14.maija trasta līgumā (TrustDeed) partnerus“LidmasinasLeasing Limited” un “AxiomBaltic Services Ltd” arī ir izdevies labi nomaskēt ar saīsinājumiem, tā ka, tikai ļoti rūpīgi lasot,teju 100 lappušu garā līguma beigu daļā ir atrodami nedaudz garāki atšifrējumi, bet tāpat saglabājot ikvienam interesentam intrigu līdz pēdējam, vai tās varētu būt Baltijas reģionā bāzētas firmas vai tomēr tās ir no citas jurisdikcijas.

Nenoliedzami cilvēkiem piemīt laba humora izjūta un ass prāts, lai, visticamāk, slēpjot pēdas, nosauktu Kaimanu salās reģistrētu it kā starptautisku kompāniju ar nosaukumu latviešu valodā “Lidmasinas Leasing Limited”.

Lai neļaunojas un smagi neelš latviešu valodas pareizrakstības aizstāvji, jāatzīst, ka nenoliedzami ārzemniekiem parasti vislielākās grūtības sagādā tieši pareiza garumzīmju lietošana, līdz ar to saprotama pieeja, ka labāk šajā gadījumā tās nelietot vispār, jo nav jau zināms, kā tālo Kaimanu salu firmu reģistratori vēl tās garumzīmes piereģistrēs. Un tad var sanāk tuvu starptautisks skandāls par kļūdainu latviešu valodas pareizrakstību. Tādus starptautiskos skandālus mums noteikti nevajag, līdz ar to piedodami, ka Kaimanās reģistrētais “Lidmasinu Leasing Limited” ir bez garumzīmēm, jo galu galā bez šīm kompānijām mums nebūtu miljoniem vērto “airBaltic” smalko, jauno lidaparātu.

Lieki piebilst, ka minētās Kaimanu ofšoru kompānijas (“Lidmasinas Leasing Limited” un “Axiom Baltic Services Ltd”) nav ne tuvu atrodamas publiski pieejamā pasaules Top 30 lidmašīnu līzingu sarakstā. Piebildīšu, ka šādu lidmašīnu līzingu devēji nav atrodami nevienā publiskajā līzinga kompāniju sarakstā un publiskajās vietnēs informācija ir ļoti nabadzīga, godīgi sakot, faktiski tādas nav, kas rada bažas, ka šīs kompānijas ar neizdibināmiem PLG ir radītas tieši “airBaltic” biznesa apkalpošanai, pat drīzāk izsaimniekošanai.

Domājams, ka ne kļūdas pēc Kaimanu salas oficiāli atradās ES “melnajā sarakstā” faktiski līdz pat 2024. gada 18. janvārim, kad ES atjaunināja savu “melno sarakstu”, kurā tika norādītas augsta riska trešās valstis nelikumīgi iegūtu līdzekļu legalizācijas un terorisma finansēšanas apkarošanas vajadzību dēļ. Tikai no 2024. gada Kaimanas tika oficiāli izņemtas no šī saraksta, jo pirms tam vairākus gadus Kaimanas centās noslēgt līgumu par informācijas apmaiņu ar OECD.

Pirms krietna laika Kaimanu salas tika iekļautas ES “melnajā sarakstā” par neatbilstošas kontroles pār nodokļu sistēmu neesamību. Konkrētāk, ES Padome savulaik norādīja, ka Kaimanu salas ir tādas ārzonas struktūras, kuru mērķis ir piesaistīt peļņu, kas neatspoguļojas faktiskajā saimnieciskajā darbībā attiecīgajā jurisdikcijā.

Tātad pavisam nesen Kaimanas bija to valstu jurisdikciju sarakstā, ar kurām ES dalībvalstis varēja iesaistīties darījumos, ja tiek nodrošināta sistēma ar koordinētiem (tā sauktajiem) “aizsardzības pasākumiem”, kas palīdz cīnīties pret dalībvalstu nodokļu sistēmas deformēšanu, lai necieš dalībvalstu kases, ko izraisa krāpšana ar nodokļiem, izvairīšanās no nodokļu maksāšanas un ļaunprātīga izmantošana. ES Padome no laika gala strikti uzdevusi Eiropas Komisijai (EK) un dalībvalstīm ņemt vērā šo ES sarakstu, jo īpaši sekot līdzi ekonomiskajām un finanšu darījumu attiecībām ar sarakstā iekļautajām valstīm.

Humors “airBaltic” darījumu shēmās tiešām ir neslikts, bet gaužām bēdīgi, ka Latvijas valdību maz interesē, uz kurieni tiek izskaitīti Latvijas valsts budžeta līdzekļi un ar ko jau patiesībā gadiem sadarbojas nacionālā aviosabiedrība. Vēl mazāk atbildīgās amatpersonas ir interesējis, kādas izcelsmes un piederības “airBaltic” labvēļu - līzingdevēju nauda tikusi izmantota savulaik darījumos un kāpēc vairāku simtu miljonu labvēlība ir tieši pret “airBaltic”.