Vidējā pensija Eiropas Savienības valstīs ir virs tūkstoš eiro, kas ir 70 procenti no vidējās neto algas Eiropas Savienībā, savukārt Latvijā vidējā vecuma pensija ir vairāk nekā divas reizes zemāka. Zemākas pensijas nekā Latvijā ir tikai Rumānijā un Bulgārijā.

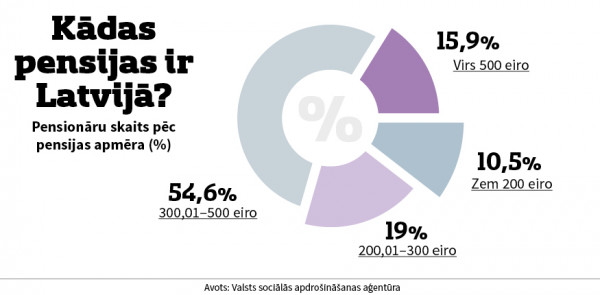

Valsts sociālās apdrošināšanas aģentūras dati rāda, ka vairāk nekā puse pensionāru saņem pensijas robežās no 300 līdz 500 eiro, taču vismaz desmitajai daļai jāiztiek mēnesī tikai ar 200 eiro vai pat mazāku pensiju.

Latvijā vidējā vecuma pensija ir 365 eiro mēnesī jeb 44 procenti no vidējās neto algas valstī. “Tagad ikviens no mums var sev uzdot jautājumu, kā es justos, ja no rītdienas mans ikmēneša ienākums samazinātos par 60 procentiem,” diskusijā par pensiju sistēmas nākotni sacīja “Luminor Bank” pensiju produktu vadītāja Anželika Dobrovoļska. Eiropas Savienībā vidējā vecuma pensija ir 1100 eiro mēnesī, kas veido 70 procentus no vidējās neto algas Eiropas Savienībā. “Protams, ir turīgākas valstis, kur iedzīvotāju vidējās pensijas pat pārsniedz divus tūkstošus eiro, ir valstis, kuras mazāk turīgas, bet mēs, Latvija, esam diemžēl zemāko pensiju grupā,” stāsta A. Dobrovoļska. “Pensiju apmērs ir atkarīgs no vairākiem faktoriem - pensiju sistēmas, ekonomiskās situācijas, kopējā algu līmeņa, bet ir vēl viena svarīga lieta - cik cilvēki paši veido uzkrājumus. “Eurostat” dati rāda, ka vidējais ienākums cilvēkiem pēc 65 gadiem, ir ap 1400 eiro mēnesī, šī summa iekļauj arī cilvēka uzkrājumus un īpašumus, bet Latvijā šis vidējais ienākums ir ap 450 eiro.” Sliktāka situācija ir tikai Bulgārijā un Rumānijā. Kopējais uzkrājumu rādītājs Latvijā ir tikai sešiem procentiem no kopējiem mājsaimniecību ienākumiem, bet Eiropas Savienībā vidēji tas ir 12 procenti, bet Igaunijā pat pārsniedz vidējo rādītāju un veido 13 līdz 14 procentus.

Speciāliste norāda, ka visā pasaulē valsts nodrošinātā pensija ir tikai daļa no tā, ko cilvēks saņem vecumdienās, bet lielu daļu veido uzkrājumi. Runājot par Latviju, jāsecina, ka cilvēki ļoti maz uzkrāj, piemēram, trešā pensiju līmeņa dalībnieki ir tikai aptuveni trešā daļa nodarbināto. Pozitīvā ziņa ir tā, ka šo cilvēku skaits pieaug. “Ja mēs vēlamies saņemt tādu pensiju kā Eiropā, tad arī pašiem ir jāparūpējas par uzkrājumiem,” sacīja A. Dobrovoļska.

Latvijas Universitātes Sociālo zinātņu fakultātes asociētā profesore Baiba Bela, atsaucoties uz pētījuma datiem, pastāstīja, ka Latvijā tikai 13 procenti iedzīvotāju regulāri veido uzkrājumus, vēl ir daļa cilvēku, kas uzkrājumus veido neregulāri. “Varētu teikt, ka iemesls varētu būt zemie ienākumi, jo vismazākais īpatsvars cilvēku, kuri krāj, ir to iedzīvotāju vidū, kuru ienākumi ir zem 400 eiro mēnesī, taču arī no tiem iedzīvotājiem, kuru ienākumi pārsniedz 800 eiro mēnesī, kas it kā varētu atļauties uzkrājumus veidot, to dara tikai 17,8 procenti,” stāstīja Baiba Bela. “Trešdaļa iedzīvotāju darba zaudēšanas gadījumā ar saviem līdzekļiem varētu iztikt nedēļu, ceturtā daļa ‒ vienu mēnesi, un pavisam neliels ir to iedzīvotāju skaits, kas ar saviem uzkrājumiem varētu iztikt ilgāk par trim mēnešiem.”

Pētniece norāda, ka cilvēkiem ir dažādas prioritātes un neatliekamas vajadzības, un kā pirmā, par ko cilvēki domā vispirms un kāpēc nevar iekrāt nākotnei, - ir komunālie maksājumi un ikdienas rēķini. Šī prioritāte ir 84 procentiem iedzīvotāju. Savukārt ļoti liels skaits aptaujāto vienlaikus atzinuši, ka galvenais ir dzīvot te un tagad, nevis krāt nākotnei. Turklāt krāšana nākotnei parādās tikai kā sestā septītā prioritāte. “Cilvēkiem ir ļoti jādomā, kā viņi dzīvos un kā vēlētos dzīvot pensijā, īpaši cilvēkiem, kuri vēlas saglabāt tādu pašu aktīvu un nodrošinātu dzīvi kā pirms pensijas,” uzsvēra B. Bela.

“PricewaterhouseCoopers” biznesa un darījumu konsultāciju nodaļas vecākā konsultante Diāna Kurpniece aicināja būt godīgiem un pateikt, ka mazais uzkrājumu veicēju skaits ir saistīts ar lielo to cilvēku īpatsvaru, kuri saņem ārkārtīgi zemas algas. Pētniece Baiba Bela tam piekrita, norādot, ka trešā daļa nodarbināto saņem minimālo vai zem minimālās algas. Turklāt Latvijā ir ļoti dažāda situācija, atkarībā no tā, kur cilvēki dzīvo. “Jums var būt arī laba augstākā izglītība, bet būs atšķirība, vai jūs dzīvojat Rīgā vai Zilupē,” vērtēja B. Bela.

“Pašlaik vienu pensionāru uztur trīs strādājošie, bet pēc 30‒40 gadiem tie būs tikai divi strādājošie, tāpēc noteikti būs sagaidāmi arī valsts līmeņa lēmumi pensiju jomā - valstij var nākties izšķirties, vai palielināt pensijas vecumu vai palielināt nodokļus strādājošajiem, vai arī samazināt pensijas,” pieļāva bankas eksperte. Viņa uzsvēra, ka pašlaik ir jādomā, kā rosināt cilvēkus domāt par ilgtermiņa lēmumu pieņemšanu. A. Dobrovoļska atsaucās uz Igauniju, kur nupat notikusi pensiju reforma: jebkurš iedzīvotājs var izstāties no pensiju otrā līmeņa, šo naudu iztērēt tagad vai pārlikt kādā citā ieguldījumu sistēmā. “No vienas puses, tā ir mūsdienu realitāte, brīvība - paši varam izvēlēties, kā rīkoties ar saviem uzkrājumiem, bet, no otras puses, tas automātiski uzliek daudz lielāku atbildību man kā cilvēkam, kā es rīkošos ar šo naudu, un no tā būs atkarīga mana nākotne,” stāsta Anželika Dobrovoļska, uzsverot, ka arī uzkrājumu veidošana ir saistīta ar cilvēku disciplīnu un ieradumiem. No bankas datiem pašlaik var secināt, ka trešā daļa trešā pensiju līmeņa uzkrājumu veicēju ir vecuma grupā no 40 līdz 50 gadiem. Otra lielākā vecuma grupa ir no 50 līdz 60 gadiem un tikai pēc tam seko vecuma grupa no 30 līdz 40 gadiem. Vismazāk trešā pensiju līmeņa uzkrājumu veic cilvēki, kuri ir jaunāki par 30 gadiem.