Pat trūcīgā Latvijas valdība beidzot tomēr sākusi dalīt naudu tādā apjomā un saņēmēju loka plašumā, kāds pirms pāris mēnešiem pat sapņos nerādījās.

Brīdinājumi par hiperinflāciju kā naudas drukāšanas un visiem piešķiršanas neizbēgamo finālu šobrīd tiek sekmīgi atvairīti ar faktiem, ka visu nozīmīgāko valūtu maiņas kursu svārstības palikušas pierastā amplitūdā bez naudas drukāšanas ietekmes. Pie eiro drukāšanai veltītās 8. februāra publikācijas Neatkarīgajā “Eiro nav pilns rublis” angliskās versijas “The euro is falling like the Soviet ruble once did” parādījās komentārs: “So, this article was written 11 months after euro bottomed at 1.06 and has been rising to 1.21 where it is today.”

Tik tiešām - pa nepilnu gadu, kamēr Eiropas Centrālā banka (ECB) nodrukāja un palaida apritē vēl vienu lieku triljonu šejienes naudas, eiro maiņas kurss pret visā pasaulē cienīto ASV dolāru nevis samazinājās, bet pieauga atbilstoši tiem skaitļiem, ko komentētājs ir uzrakstījis. Tomēr - ja pateikts A, tad jāsaka arī B. Proti, jāpalūkojas, cik daudz dolāru pa to pašu laiku nodrukājusi ASV Centrālā banka, ko turienes terminoloģijā sauc par Federālo rezervju sistēma (FRS, Federal Reserve System) un sarunvalodā bieži saīsina līdz triju burtu kombinācijai “Fed”. Izrādās, ka tā pa to pašu laiku paguvusi emitēt vairāk nekā divus triljonus dolāru. Līdz ar to viss nostājas savās atbilstoši ekonomiskās teorijas klasikai. Straujāk drukātas valūtas kurss ir samazinājies pret valūtu, kuras drukāšanas temps bijis lēnāks.

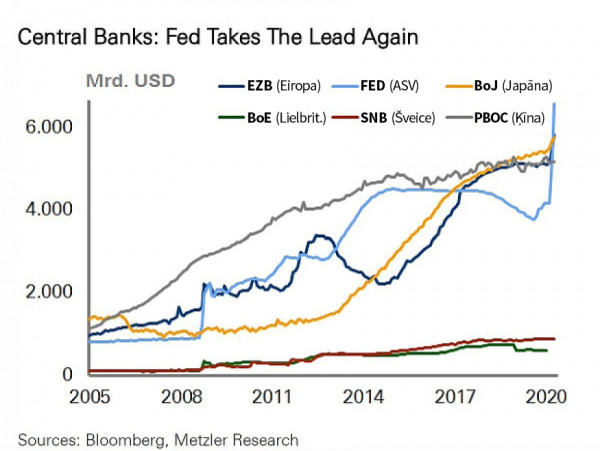

Pārskatu par pasaulē pazīstamāko valūtu drukāšanu ātrumu attiecībām šeit sniedz diagramma, kas patapināta no kādas publikācijas ASV par faktu, ka FRS bilance pārsniegusi septiņus triljonus ASV dolāru. 2020. gada laikā bilances apjoms ir gandrīz dubultojies un tā palielināšana šogad turpinās pagājuša gadā uzņemtajā tempā. Salīdzinājums parāda, kā par lielākā naudas emitenta nosaukumu cīnās četri pretendenti uz uzvaru - ASV, Eiropas Savienība, Ķīna un Japāna savu centrālo banku personā. Salīdzinājuma avots ir starptautiskā ekonomisko ziņu aģentūra “Bloomberg”.

Centrālās bankas laiž apgrozībā skaidro un bezskaidro naudu, kas banku bilancēs tiek ierakstītas kā pasīvs. Atgriezīsimies Eiropā, t.i., vairāk pētīsim ECB nekā FRS pārskatus. ECB pasīvi un tātad arī aktīvi 2020. gada laikā pieauguši no 4,7 triljoniem līdz gandrīz, gandrīz 7 triljoniem eiro, kas pēc eiro un dolāra maiņas kursa nebūtiski pārsniedza FRS aktīvus. Dažu turpmāko mēnešu laikā šī attiecība varētu būt arī aritmētiski mainījusies, bet pēc būtības mainīsies nav nekas. Vairākas centrālās bankas laiž apritē ne šādu tādu, bet visā pasaulē konvertējamu valūtu, tādējādi neizbēgami šūpo valūtu maiņas kursus un dod darbu un maizi valūtu spekulantiem.

Tepat gan jāatgādina, ka tiešā veidā nav ne ēdami ne eiro un ne dolāri, ne skaidrā un ne bezskaidrā formā. Tāpēc, lūk, bažas, ka varētu celties preču un pakalpojumu cenas, lai to kopējā, caur cenu izteiktā vērtība atbilstu naudas nominālvērtībai. Neviens taču neapgalvo, ka ASV, Eiropā, Ķīnā utt. būtu pieaudzis šo preču un pakalpojumu daudzums, kas prasītu lielāku naudas daudzumu preču un pakalpojumu nopirkšanai par kaut aptuveni līdzīgām cenām. Nē, preču un pakalpojumu daudzums nav ne dubultojies, ne vispār pieaudzis. Visur tas ir samazinājies. Tieši šī samazinājuma dēļ tiek drukāta nauda ar paskaidrojumu, ka tās izdalīšana starp iedzīvotājiem un uzņēmumiem palīdzēšot tiem pārciest iekšzemes kopprodukta samazinājuma procentos izteiktu ekonomisko krīzi.

ECB pasīvu pieaugumu diktē pozīcijas “saistības pret eiro zonas kredītiestādēm monetārās politikas operāciju rezultātā” pieaugums no 1,8 triljoniem eiro 2019. gada beigās līdz 3,5 triljoniem eiro pagājušā gada beigās. Bankas bilancē, protams, pasīvu sadaļa ir mats matā segta ar aktīvu sadaļu. Tās pieaugumu veido tāpat monetārās politikas operāciju rezultātā “ izsniegto aizdevumu pieaugums no 0,6 līdz 1,8 triljoniem eiro un “eiro zonas valstu rezidentu vērtspapīri”, kuru nominālais apjoms gada laikā pieaudzis no 2,8 līdz 3,8 triljoniem eiro. Caur šiem kanāliem apritē palaistā nauda pēc tam izkliedējas pa daudzām pozīcijām. Pati tradicionālākā, vēsturiski un simboliski pirmā centrālo banku pasīvu pozīcija ir skaidrās naudas apjoms, kas eiro gadījumā pērnā gada laikā audzis no 1,29 līdz 1,43 triljoniem.

ECB un vēl triju vērā ņemamo centrālo banku “monetārā politika” nozīmē tieši tādu vērtspapīru uzpirkšanu, kuru tirgus vērtība praktiski ir nulle - kurus nepirktu neviens (neviens, izņemot acīm redzamus afēristus un avantūristus), kam pirms jebkura pirkuma jānopelna nauda šim pirkumam. Tādā veidā eiro zonā pie naudas tālākai pastāvēšanai tika vispirms Grieķijas valdība, pašvaldības, komercbankas un to klienti. Pēc tam tas pats atkārtojās Itālijā, Spānijā, Francijā un Covid-19 dēļ jau bez kautrēšanās visās “vecajās” Eiropas Savienības dalībvalstīs.

Robežšķirtne starp “vecajām” un “jaunajām” ES dalībvalstīm tāda, ka vecajās dalībvalstīs savu parādzīmi ECB caur finanšu starpnieku ķēdi var pārdot un neierobežotu naudas daudzumu iegūt jebkura juridiska un caur tām arī fiziska persona. Turpretī no Latvijas ECB pērk tikai valdības parādzīmes. Tādējādi trūcīgās valstis nesaņem neko, ja salīdzina ar to, cik saņem bagātās valstis. Ne pa procentiem vai reizēm, bet pa kārtām atšķiras tas, cik daudz naudas nonāk no ECB mītnes Frankfurtē (Vācijā) uz Latviju un cik daudz paliek turpat Vācijas mazpilsētiņās. Līdz ar to saprotams, ka no Latvijas valdības nevar prasīt tik daudz naudas, cik daudz no Vācijas valdības saņem Vācijā dzīvojošie. Savu iespēju robežas arī Latvijas valdība tieši pēdējo mēnešu laikā kļuvusi dāsna pret vietējiem iedzīvotājiem.

Naudas dāvinājumu vietā Latvijai dota iespēja uzpūst savu eksportu ar precēm, kuras ārzemnieki pērk tieši tāpat, kā ECB pērk no viņiem parādzīmes. Pirmkārt, pērk tikai par nenopelnītu naudu no zila gaisa. Otrkārt, pērk ar pienākumu sildīt ekonomiku, nevis ar mērķi nopelnīt. Arī šāds apgalvojums uzreiz prasa atrunu, ka piedalīšanās ECB emitētās naudas pārdalīšanā bieži vien ir iegrāmatojama pēc parastajiem grāmatvedības standartiem kā peļņa. Atšķirība starp iepriekšējiem laikiem un tagadējiem laikiem kopš 2008. gada ekonomiskās krīzes tāda, ka tagad neviens vairs nenopelnītu neko, ja centrālās bankas nelaistu apgrozībā aizvien lielākas papildu naudas porcijas.

Dzīve ar elektrību un ūdensvadu Eiropā beigtos, tiklīdz ECB mēģinātu atprasīt naudu par parādzīmi, kurai pienācis dzēšanas termiņš. Tāpēc visi dzīvo drošā pārliecībā, ka ECB to nedarīs nekad. Turpretī ne par ko citu drošības nav nekādas.

“Blommberg” diagramma uzrāda divas centrālās bankas Lielbritānijā un Šveicē, kas naudas emisijas sacensībās nepiedalās. Diagramma neuzrāda Krieviju, jo tās rubļa konvertācija pasaulē ir ierobežota. Krievijai nav izdevies padarīt rubli pasaulē pievilcīgu ar to, ka Krievijas Centrālā banka rubļa emisiju cenšas nevis veicināt, bet ierobežot. Pēc tradicionālajiem priekšstatiem un pat priekšrakstiem, rublim tagad vajadzētu kļūt par stiprāko valūtu pasaulē, bet notiek tieši pretēji. Rubļa maiņas kurss krīt, Lielbritānijas mārciņas kurss šūpojas lejup ejošā virzienā un Šveices franks stāv kā klints. Nav ekonomikas teoriju, kas būtu paredzējušas, ka šāda situācija var izveidoties un turpināties gadiem. Līdz ar to nav uz ko atsaukties, runājot par to, kad un ar ko šāda situācija beigsies.